La Loi de finance 2025 a réformé le statut de Loueur en Meublé Non Professionnel. Regardons si ce régime fiscal est encore intéressant ?

Dans le cadre d’un investissement à but locatif et, particulièrement lorsqu’il s’agit de locaux, il est d’habitude d’opter pour le régime de l’IS (Impôt sur les Sociétés). Ce régime permet, entre autre, d’amortir le bien et ainsi de baisser de façon très significative la fiscalité notamment pendant la période de financement.

En revanche, au moment de la vente, la plus-value d’une société soumise à l’IS sera élevée car le montant de l’amortissement est réintégré dans le calcul. Enfin pour retirer la trésorerie de la société il faudra acquitter l’Impôt sur les Sociétés et la flat-Tax engendrant une fiscalité de l’ordre de 40 à 50% du prix de vente selon le montant d’amortissement du bien.

La loi de financement 2025 change différents points concernant le statut du LMNP :

Le régime du réel simplifié voit l’abattement forfaitaire réduit de 50% à 30% et une réduction du plafond de ce régime qui passe de 77.700€ à 15.000€ pour les meublés de tourisme non classés. L’administration a également remis en question le calcul de la plus-value lors de la revente autant dans le cadre du régime simplifié que du réel, avec la réintégration des amortissements pratiqués, et ce de façon rétro active.

Les investisseurs de locaux sont peu habitués à ce régime car il ne concerne au final qu’un type de location : celui des locaux équipés. Le principe de location est le même que celui du meublé dans l’habitation avec l’obligation de livrer un local prêt au travail avec tout le mobilier et le matériel nécessaire à l’activité. Cela peut s’avérer intéressant d’opter pour ce régime dans le cadre de bureaux loués sur de courte durée, mais également pour des bureaux loués à l’année à des professions n’ayant pas besoin d’équipements spécifiques et onéreux.

Au final le calcul de la base imposable dans le cadre des régimes fiscaux de la société soumise à l’IS et des BIC (LMNP) sera identique (Loyer – charges – travaux – amortissement). Mais la société sera soumise à l’IS et à la Flat Tax alors que le LMNP sera soumis à l’Impôt sur le Revenu.

De même pour le calcul de la plus-value la fiscalité sera différente puisque celui de la société soumise à l’IS sera assujetti à la fiscalité des sociétés et celui du LMNP à la plus-value des particuliers.

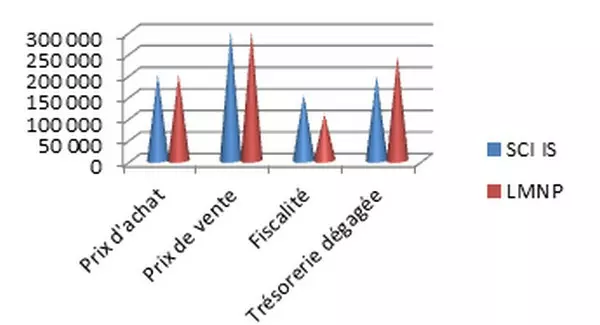

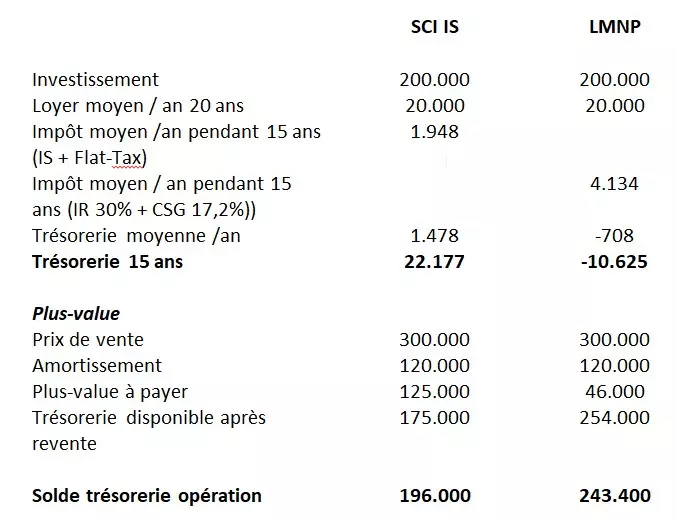

Le plus simple est de prendre un exemple : un bien acheté 200.000€ en 2010, revendu 300.000 € en 2025. Loyer moyen sur 15 ans 20.000€/an. Financement sur 15 ans au taux de 3% sans apport.

Comparons la fiscalité d’une société assujettie à l‘IS avec distribution des dividendes (flat-tax au taux de 30%) à la fiscalité à l’IR au taux de 30% + 17,2% de CSG pour le LMNP et plus-value des particuliers.

Le constat est flagrant : pendant la durée de financement du bien la trésorerie dégagée par la SCI à l’IS est positive alors que celle du LMNP est négative (effort d’épargne), mais lors de la revente, et ce malgré le nouveau calcul imposé par la loi de finance 2025, le LMNP s’avère toujours plus intéressant en raison d’une plus-value beaucoup moins importante.